近幾年來,全球制冷壓縮機(jī)銷量持續(xù)增長,中國制冷壓縮機(jī)在全球市場的地位也在穩(wěn)步提升。尤其是2020年海外疫情不斷爆發(fā)導(dǎo)致大量訂單流向中國,更加凸顯了中國在全球價(jià)值鏈和產(chǎn)業(yè)鏈上的優(yōu)勢(shì)。

疫情加速中國制冷壓縮機(jī)地位提升

產(chǎn)業(yè)在線數(shù)據(jù)顯示,2020年全球壓縮機(jī)行業(yè)整體銷量為5.20億臺(tái)(含全封、轉(zhuǎn)子、渦旋、半封和螺桿五大類),預(yù)計(jì)2021年將達(dá)到5.67億臺(tái)。壓縮機(jī)應(yīng)用主要集中在空調(diào)、熱泵、制冷三大領(lǐng)域,其中空調(diào)和熱泵主要使用轉(zhuǎn)子、渦旋和螺桿壓縮機(jī);制冷領(lǐng)域體量最大,五大類壓縮機(jī)都有不同程度的涉及。2020年全球制冷壓縮機(jī)銷量為2.78億臺(tái),同比增長2.9%,占?jí)嚎s機(jī)整體銷量的54%,2021年預(yù)計(jì)銷售同比增長可達(dá)6.6%。

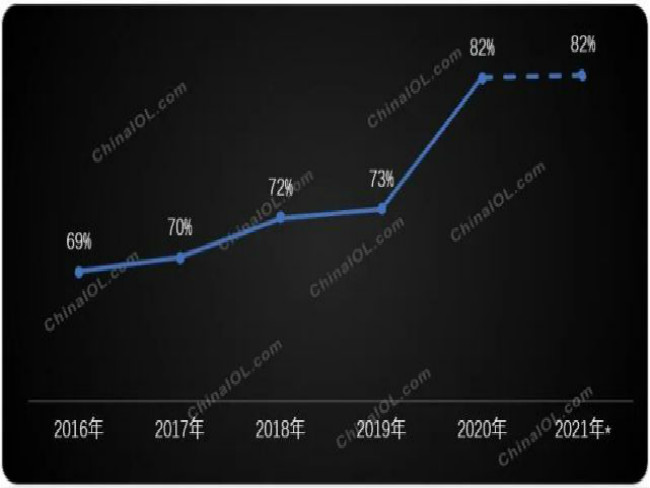

在制冷壓縮機(jī)市場中,中國制冷壓縮機(jī)銷售2.28億臺(tái),同比增長15.5%,在全球占比達(dá)到82%,比上年提高了9個(gè)百分點(diǎn)。雖然近些年面臨著中美貿(mào)易摩擦等復(fù)雜的國際貿(mào)易形勢(shì),中國壓縮機(jī)的銷量占比一直在提升,而疫情加速了這一趨勢(shì),2021年預(yù)計(jì)中國壓縮機(jī)的銷量占比依然能維持在82%左右,一方面是延續(xù)2020年的訂單,另一方面是通過前期的供貨和合作,后續(xù)依靠產(chǎn)品和成本優(yōu)勢(shì),中國產(chǎn)品訂單有望持續(xù)提升。

家用制冷大體量主導(dǎo),商用制冷釋放潛力

從應(yīng)用端來看,家用制冷壓縮機(jī)以92%的份額占據(jù)主導(dǎo)地位,以冰箱冷柜、飲水機(jī)等設(shè)備需求為主。在經(jīng)過各種政策刺激以及行業(yè)普及帶來的高速發(fā)展之后,家用制冷市場存量不斷增加并接近飽和,從新增主導(dǎo)逐步轉(zhuǎn)向更新需求主導(dǎo),近幾年增長逐漸放緩。2020年受疫情影響,居家隔離等措施拉動(dòng)了食物儲(chǔ)存的需求,帶動(dòng)家用制冷設(shè)備著增長,從而驅(qū)動(dòng)家用制冷壓縮機(jī)需求加速釋放,2020年家用制冷壓縮機(jī)銷售2.09億臺(tái),同比增長16.4%,創(chuàng)近幾年家用制冷壓縮機(jī)新峰值。隨著疫情的控制以及2020年的高基數(shù)影響,預(yù)計(jì)2021年家用制冷壓縮機(jī)銷量增速將有所放緩。

2020年商用制冷壓縮機(jī)銷售1875萬臺(tái),同比增長6.9%,受疫情影響市場增幅放緩,雖然短期受疫情沖擊,但從中長期來看,商用制冷壓縮機(jī)下游需求穩(wěn)定,具備長期增長空間。一方面商用制冷設(shè)備需求具有剛性,需求會(huì)延后但不會(huì)消失,不會(huì)從基本面上改變行業(yè)上行趨勢(shì);另外商用制冷設(shè)備行業(yè)將朝著智能化、自動(dòng)化等方向發(fā)展,同時(shí)在疫情影響下,商用制冷行業(yè)變革或?qū)⒂瓉硇碌耐黄瓶?,催生新業(yè)態(tài),激發(fā)新需求,都將給壓縮機(jī)發(fā)展帶來新的發(fā)展機(jī)遇。2021年商用制冷壓縮機(jī)銷量增幅預(yù)計(jì)可以達(dá)到近20個(gè)點(diǎn)。

商用制冷細(xì)分產(chǎn)品應(yīng)用優(yōu)勢(shì)

全封活塞壓縮機(jī)應(yīng)用范圍廣泛,1HP以下優(yōu)勢(shì)明顯:2020年商用全封閉活塞壓縮機(jī)銷售1802.1萬臺(tái),同比增長7.2%,占商用制冷壓縮機(jī)行業(yè)96%的市場份額。全封閉活塞壓縮機(jī)憑借結(jié)構(gòu)緊湊、可靠性高、使用壽命長等優(yōu)勢(shì),在輕商柜和其他輕商設(shè)備中廣泛使用,優(yōu)勢(shì)產(chǎn)品集中在1HP以下。2021年大容積冰箱冷柜和輕型商用制冷設(shè)備預(yù)計(jì)都將保持正向增長,驅(qū)動(dòng)商用全封活塞壓縮機(jī)需求增長。

轉(zhuǎn)子壓縮機(jī)滲透加快,優(yōu)勢(shì)產(chǎn)品集中在1-3HP:近年來轉(zhuǎn)子壓縮機(jī)依靠節(jié)能以及價(jià)格優(yōu)勢(shì),在冷凍冷藏領(lǐng)域的應(yīng)用比例不斷增長。2020年,轉(zhuǎn)子壓縮機(jī)銷售25.1萬臺(tái),同比下滑2.9%,這是轉(zhuǎn)子進(jìn)入冷凍冷藏領(lǐng)域以來第一次出現(xiàn)下滑。由于轉(zhuǎn)子壓縮機(jī)主要應(yīng)用在制冷陳列柜及小型冷庫、餐飲零售等場景,受上半年疫情影響,開店減少導(dǎo)致轉(zhuǎn)子壓縮機(jī)需求減少;同時(shí)轉(zhuǎn)子壓縮機(jī)目前在3HP以上冷量段市場認(rèn)可度仍然較低,市場發(fā)展受到一定限制。2021年隨著終端市場的需求復(fù)蘇,以及去年低基數(shù)的影響,預(yù)計(jì)轉(zhuǎn)子壓縮機(jī)在冷凍冷藏領(lǐng)域的應(yīng)用規(guī)模將實(shí)現(xiàn)快速增長。

渦旋壓縮機(jī)平穩(wěn)增長,優(yōu)勢(shì)產(chǎn)品集中在3-7HP:2020年,渦旋壓縮機(jī)銷售29.4萬臺(tái),同比增長7.3%。渦旋壓縮機(jī)主要應(yīng)用于中小型冷庫、制冷陳列柜等領(lǐng)域。2020年疫情下隨著國家不斷加大助農(nóng)政策力度,中小型冷庫建設(shè)迅速增加,促進(jìn)了渦旋壓縮機(jī)的規(guī)模增加。從冷量來看,3-7HP應(yīng)用占比達(dá)81%;另外渦旋壓縮機(jī)不斷突破匹數(shù)限制,大匹數(shù)比例不斷提升。2021年預(yù)計(jì)渦旋壓縮機(jī)銷量增幅與去年持平,主要受中小型冷庫需求驅(qū)動(dòng)。

半封活塞壓縮機(jī)市場下滑,15-40HP產(chǎn)品優(yōu)勢(shì)明顯:2020年,半封活塞壓縮機(jī)銷售16.1萬臺(tái),同比下滑6.5%。半封閉活塞壓縮機(jī)主要應(yīng)用于冷庫、制冷陳列柜、商用制冰機(jī)等產(chǎn)品,在40HP以內(nèi)全冷量段低溫工況優(yōu)勢(shì)明顯。目前新建冷庫多集中在中高溫小型冷庫和大型冷庫項(xiàng)目,半封閉活塞式壓縮機(jī)優(yōu)勢(shì)不足,其中15HP以下受到渦旋和轉(zhuǎn)子壓縮機(jī)的擠壓,40HP以上受到螺桿壓縮機(jī)擠壓,造成市場持續(xù)下滑。

螺桿壓縮機(jī)快速增長,應(yīng)用范圍集中在40-200HP:2020年,螺桿壓縮機(jī)銷售2.5萬臺(tái),同比增長16%。一方面是隨著螺桿壓縮機(jī)成本降低和技術(shù)逐漸成熟,市場的認(rèn)可度逐年提升;另外受疫情影響,冷庫涉及民生的一面受到重視,國家加大對(duì)冷庫建設(shè)投資力度,尤其是中大型冷庫項(xiàng)目開工增加,刺激了螺桿壓縮機(jī)需求的增長。螺桿式壓縮機(jī)應(yīng)用主要集中在40-200HP,其中40-100HP應(yīng)用比例接近60%。2020年,隨著中大型冷庫項(xiàng)目增多,100HP以上螺桿壓縮機(jī)增長迅速,100-200HP螺桿壓縮機(jī)同比增長29.5%,所占比例提升至35.3%。由于中大型冷庫項(xiàng)目建設(shè)的周期性特點(diǎn),預(yù)計(jì)2021年螺桿壓縮機(jī)的銷量會(huì)維持高速增長的態(tài)勢(shì)。

當(dāng)前,輕商設(shè)備在以價(jià)格競爭為主要市場策略的形勢(shì)下,產(chǎn)品品質(zhì)升級(jí)成為行業(yè)調(diào)整的重要方向,這需要產(chǎn)業(yè)鏈各相關(guān)環(huán)節(jié)密切配合、科學(xué)決策。為此,“2021中國輕型商用制冷設(shè)備產(chǎn)業(yè)發(fā)展與技術(shù)論壇”將于8月25-26日召開,論壇將繼續(xù)以“聚輕商”為主線,圍繞輕商設(shè)備在供應(yīng)鏈管理、企業(yè)產(chǎn)品推優(yōu)和人才推優(yōu)路徑等方面的重要議題,共同探討行業(yè)上下游如何合力打造新業(yè)態(tài)下的高品質(zhì)輕商全體系解決方案,從而推動(dòng)和實(shí)現(xiàn)產(chǎn)業(yè)整體的升級(jí)轉(zhuǎn)型。